Emlak piyasası ile biraz ilgili olanlar, hatta hiç ilgili olmayanlar bile son aylarda konut satışlarındaki hareketlerden haberdar olmuş durumda. Zaten bankaların dağıttığı düşük faizli krediler ve uygun vadeleri bilmeyen de kalmadı.

Gerçekten de Denizli özeline baktığımızda son 2-3 yılı oldukça sıkıntılı geçiren konut müteahhitleri açısından, yaşanan son birkaç ay oldukça bereketli geçti. Denizli’ye özel istatistiki verilere ulaşamasam bile ülke genelindeki rakamlar bile fikir veriyor.

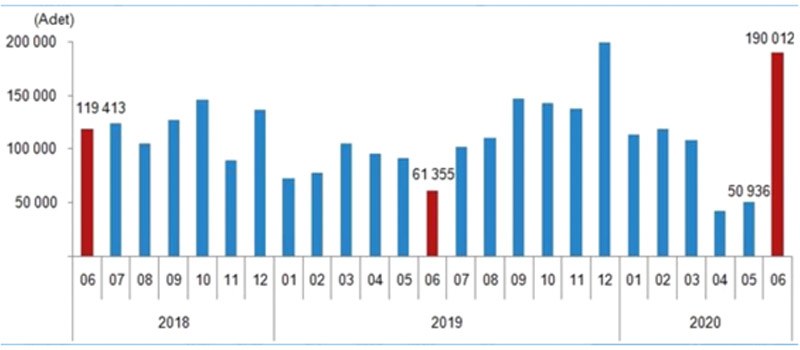

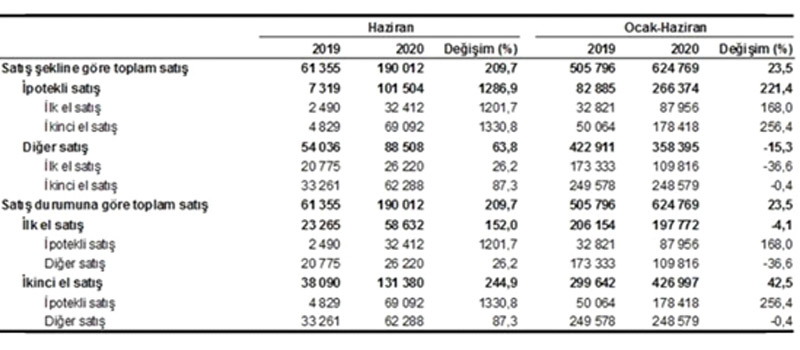

Yukarıdaki tabloda son iki yılın konut satış miktarları ve yüzdeleri mevcut. 2020 yılı Haziran ayı bir önceki yıla göre %209,7’lik bir artış göstermiş durumda. Aralık 2019 artışını ise her yıl yaşanan tapu harçlarından önce yığılan rakamlar olarak görmek gerek. 190.012’lik satış rakamının ne kadarının ipotekli, yani kredili satış olduğuna bakacak olursak;

2019 Haziran ayına göre 1. ve 2. el konutlarda ipotekli satışlarda ciddi artış var. 2019 Haziran ayında 1. ve 2. el toplam satışlarda ipotek oranı %10-12 iken, 2020 Haziran’ında bu oran %52-55 seviyelerine çıkmış durumda. Geçen yıl satılan her 10 konutun biri ipotekli yani kredili iken bu yıl satılan her 2 konuttan biri kredi ile alınmış.

Bu noktada konut kredilerindeki yaklaşık %65 ‘lik oran ile 1 yıl ödemesiz ve 15 yıl vadeli ödeme imkânlarının ana belirleyici olduğunu görmek mümkün. Ancak birkaç küçük araştırma yapan herkes, bu satış hızına bağlı olarak piyasada satılmayı bekleyen konutlardaki fiyat artışlarını da görüyor. Bunu konut müteahhitlerinin fırsatçılığı olarak görmek ilk ve en basit yorum olacaktır. Tabi bu ranttan yararlanmak isteyen 2. el satıcıların varlığı da yukarıdaki tablolarda okunabiliyor.

Ancak müteahhitler için ''fırsatçı'' yorumunu yapmadan önce sektörün özellikle son 3 yıldır içinde bulunduğu krizi, 2018 Rahip krizinden sonra maliyetlerde %40’a varan artışlara rağmen satış rakamlarının üzerine bir şey konamadığını ve son iki yıldır neredeyse maliyetine satışların yapıldığı gerçeğini göz ardı edemeyiz. Düşük kredi ve satış rüzgarına bağlı olarak bir nebze fiyat artışını bu açıdan makul değerlendirmekle birlikte bunu gerçek anlamda fırsatçılığa dönüştürmek isteyeler de elbette olacaktır.

Dikkatimi çeken bir başka konu da şu; konut fiyatlarında artış olmasına rağmen satışlarda bundan olumsuz bir etkilenme yok. Demek ki rakamın yüksekliği değil ödemenin kolaylığı ana etken oluyor. İnsanlara uygun ödeme şartları sunulunca malın değerindeki göreceli artış çok belirleyici olmuyor.

Peki bu işin sonu nereye varacak? Finans meselelerinden anlayan herkes şu anda verilen faiz oranlarının, paranın maliyetinin altında olduğunu biliyor. Yani %60-70’lik kredi oranları bankalar açısından görev zararı veya hazine tarafından desteklenen rakamlar. Yani devlet aradaki farkı karşılıyor. Peki hazine yani devlette bunu karşılayacak birikim mevcut mu? Merkez Bankası döviz rezervlerinin son 6 ayda 55 milyar dolara yakın açık verdiği pek çoklarınca biliniyor. Hükümetin para basması da orta ve uzun vadede enflasyonu tetikleyebilir. En büyük döviz girdisi olan turizm sektörünün bu yıl için kendine yeteceği bile şüpheli. Bu durumda rezervleri tutabilmek için dış kaynak veya yatırım bulmak gerek. Ve her zaman söylediğimiz gibi demokrasi, hukukun üstünlüğü ve öngörülebilir bir genel politika dış kaynaklar için olmazsa olmaz kriterler. Bunlar yoksa dış yatırım gelmiyor.

Bu yazıda siyaset değerlendirmesi yapmak istemediğim için bu konulara girmeyeceğim. Ancak demem odur ki uygun şartlarda konut sahibi olabilmek önemli bir fırsattır ve değerlendirmek gerekir. Ancak borçlanma oran ve rakamlarımızı, kendi aile bütçelerimizi '' kötü gün'' hesabı yaparak oluşturmakta yarar var.