Koranavirüs salgını döneminde yasaklara uyulmadığı gerekçesiyle kesilen idari para cezalarının iadesi başladı. Ceza ödeyenlerin paralarını nasıl geri alacakları ile hangi tarihe kadar başvuru yapmaları gerektiğine ilişkin düzenleme belli oldu.

Ülkemizde 100 binlerce kişinin ölümüne, milyonlarca kişinin covid-19’a yakalanmasına yol açan koranavirüs salgını döneminde kesilen ve tartışmalara neden olan idari para cezalarının idasene ilişkin süneç başladı.

Salgın döneminde uygulanan idari para cezalarına ilişkin Hazine ve Maliye Bakanlığı (Gelir İdaresi Başkanlığı) tebliğ yayımladı. Tebliğde, 7420 sayılı kanunun geçici 4. maddesinin birinci fıkrasının son cümlesinde yer alan “tahsil edilmiş olan idari para cezaları iade edilmez” ibaresinin 24/5/2023 tarih ve 32200 sayılı Resmi Gazete’de yayımlanan Anayasa Mahkemesinin 5/4/2023 tarihli ve E.S.: 2023/44, K.S.: 2023/71 sayılı kararı ile iptal edildiği anımsatıldı.

Tebliğde, Anayasa Mahkemesinin verdiği karar doğrultusunda yapılan düzenlemeyle 7420 sayılı Kanunun geçici 4 üncü maddesine “Bu maddenin yürürlüğe girdiği tarihten önce tahsil edilen idari para cezaları 31/12/2024 tarihine kadar tahsilatı yapan idari birime yapılacak başvuru üzerine Hazine ve Maliye Bakanlığınca belirlenecek usul ve esaslara göre iade edilir” ibaresinin eklendiği de kaydedildi.

BAŞVURU SÜRECİ

Bu hükme göre, 7420 sayılı Kanunun geçici 4’üncü maddesi kapsamında olan ve maddenin yürürlüğe girdiği 9/11/2022 tarihinden önce tahsil edilmiş olan idari para cezaları, tahsilatı yapan idari birime 31/12/2024 tarihine kadar (bu tarih dahil) başvurulması halinde iade edilecek.

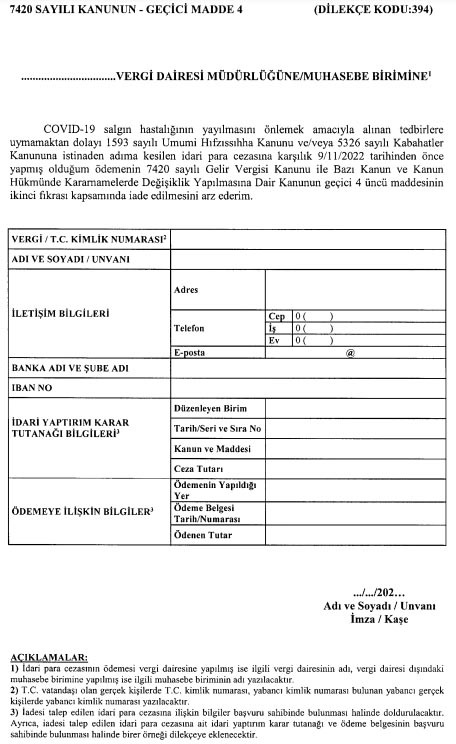

Covid-19 salgın hastalığının yayılmasını önlemek amacıyla alınan tedbirlere uyulmaması nedeniyle 1593 sayılı Kanun ile 5326 sayılı kanun kapsamında verilen ve 9/11/2022 tarihinden önce tahsil edilen idari para cezasının iade edilebilmesi için dilekçe doldurularak, varsa idari yaptırım karar tutanağı ile ödeme belgesinin birer örneğinin eklenerek 31/12/2024 tarihine kadar ödemenin yapıldığı idari birime başvuruda bulunulacak.

Başvurular; ödemenin vergi dairesine veya vergi dairesi adına banka ya da PTT’ye yapılmış olması halinde, Gelir İdaresi Başkanlığının internet adresi (www.gib.gov.tr) üzerinden yapılabileceği gibi ödemenin yapıldığı vergi dairesine doğrudan veya posta yoluyla ya da diğer vergi daireleri aracılığıyla yapılabilecek.

Ceza ödemesinin cezayı veren birime hizmet veren muhasebe birimine, mal müdürlüğüne veya defterdarlık muhasebe müdürlüğüne yapılmış olması halinde, ödemenin yapıldığı muhasebe birimine doğrudan veya posta yoluyla ya da diğer muhasebe birimleri aracılığıyla yapılabilecek.