CHP Denizli Büyükşehir Belediyesi Grup Başkanvekili Himmet Keysan, bir idari personelin olduğu Denizli Büyükşehir Belediyesi şirketi PERAŞ’ta 4 milyon 712 bin lira zarar gösterildiğini belirterek, “Belediye şirketleri denetlenebilir durumda değildir” değerlendirmesinde bulundu.

Denizli Büyükşehir Belediyesinin 2022 yılı faaliyet raporu görüşüldü. Denizli Büyükşehir Belediye Meclisinin nisan ayı toplantısı ikinci birleşiminde ele alınan faaliyet raporuyla ilgili eleştirilerde bulunan CHP Grup Başkanvekili Himmet Keysan, Raporun 34 üncü sayfasında, 100 üncü sayfasına kadar olan bölümün ziyaretlere ayrıldığını, mevzuata ve düzenlenme amacına uygun olmayan bir rapor içeriği oluşturulduğunu söyledi.

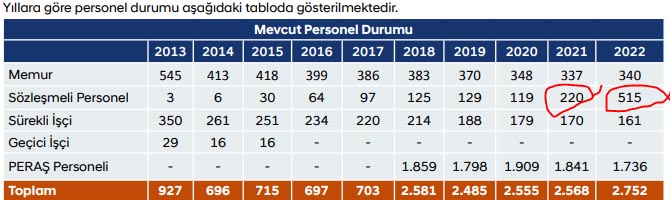

“PERSONEL SAYISINDA BÜYÜK ARTIŞ”

Personel sayısına da değinen Keysan, 2013’te 927 olan personel sayısının 2018’den itibaren hızla artarak 2022 itibariyle 2 bin 752’ye yükseldiğini, sözleşmeli personel sayısında da 2021 yılına göre geçen büyük bir artış görüldüğüne ve sayının220’den 515’e çıktığına dikkati çekti.

“KOPYALA YAPIŞTIR METİNLERE YER VERİLMİŞ”

Raporda yer verilen “temel politika ve hedefler” bölümünde “kopyala yapıştır” metinlere yer verildiğine işaret eden Keysan, “Kalkınma Planı, Orta Vadeli Program (OVP) ve yürütülen Ekonomi Programı ile ortaya konulan temel politika ve öncelikler esas alınarak belediyenin görev, yetki ve sorumluluk alanına göre belirleme yapılmamış. Yaklaşık bir buçuk sayfalık kopyala yapıştır metnine yer verildiği değerlendirilmiştir” dedi.

BELTAŞ’LA İLGİLİ ELEŞTİRİLER

Büyükşehir belediyesi şirketi BELTAŞ ile ilgili Sayıştay denetiminde “Şirkette iç kontrole ilişkin bir düzenleme bulunmama, Denizli Büyükşehir Belediyesince verilen işletme hakkının ihalesiz olarak üçüncü kişilere kiralanması, ihale usulüyle gerçekleştirilmesi gereken alımların kısımlara bölünerek doğrudan temin yöntemiyle temin edilmesi, personel avanslarının yönergeye uygun olarak kullandırılmaması, yıl sonu demirbaş sayımının yapılmaması” konularında eleştirilerde bulunulduğunu, bunların giderildiğine dair raporda bir bulguya rastlanılmadığını söyledi.

“OLAĞANDIŞI GİDER VE ZARAR İZAHA MUHTAÇ”

Şirketin bilançosunun da faaliyet raporuna eklenmediğini belirten Keysan, “Bu şekilde şirket özvarlığının nereden nereye geldiği bilinmemektedir. Şirket hakkında bilgi gizlenmekte olup, hesap verilebilirlikten uzaklaştırılmıştır. Ayrıca şirketin gelir tablosunda 1.059.176,22 TL olağandışı gider ve zarar izaha muhtaçtır. Faaliyet raporunda sayda dolsun diye şirketin ana sözleşmesinin konulması gayrı ciddi bir uygulamadır ve standartlara uygun değildir” ifadelerini kullandı.

ULAŞIM AŞ’NİN BÜYÜK ZARARI

Büyükşehir Ulaşım AŞ gelir tablosunda yer alan 101 milyon 664 bin 905 liralık zararı “kabul edilemez” sözleriyle dile getiren Keysan, Şirket bu zarar ile ticaret hukukunda tanımlanan basiretli davranma ilkesiyle ters düşmektedir. Acilen ulaşım hizmetlerinin verimli hale getirilmesi için master ulaşım programı yapılmalıdır. Bu hizmetin Büyükşehir marifetiyle sürdürülmesi, kamu mali disiplini ve vergi uygulamaları açısında daha faydalı olacaktır” diye konuştu.

1 PERSONEL, 4 MİLYON 712 BİN TL ZARAR

Büyükşehir Belediyesinin temizlik ve personel temini işlerini yüklenen Personel Temizlik Ulaşım bilançosu diğer şirketler gibi faaliyet raporuna eklenmemiştir. Hesap vermekte uzaktır. Lakin mevcut verilerin analiz edilmesi sonucu 1 idari personelin olduğu şirkette 4 milyon 712 bin 89 TL genel yönetim giderlerinin yerindelik denetimine ihtiyaç vardır. Bu şekilde çok büyük miktarda yapılan bu harcamanın gerekçesi ve doğruluğu maddi ve hukuki gerekçelerle ortaya konulmalıdır. Gelir tablosunda 4 milyon 216 bin 712 bin TL diğer şirketlerde olduğu gibi olağandışı zarar vardır. Bu zararların alt açılımları kamuoyuyla paylaşılmalıdır. Bu şirketlerin bağımsız denetim raporları açıklanmalıdır” dedi.

“BELEDİYE ŞİRKETLERİ DENETLENEBİLİR DURUMDA DEĞİLDİR”

“Faaliyet raporu özü itibariyle sonuç odaklıdır. Kamu idaresi faaliyet raporları ile mali yıl içerisinde kendisine belirlediği programı ne oranda yerine getirdiğini ortaya koymaktadır. Bu bakımdan faaliyet raporları hesap verebilirliği hem de performansın gerçekleşme durumunu ortaya koyan önemli bir belgedir” diyen Keysan, sözlerine şunları ilave etti:

“Faaliyet raporu, ilgili tarafların ve kamuoyunun bilgi sahibi olmasını sağlamak üzere açık, anlaşılır ve sade bir dil kullanılarak hazırlanır. Belediye şirketleri denetlenebilir durumda değildir. Faaliyet raporunda şirketlerin karşılaştırmalı bilançoların eklenmesi ile yıl da bir de olsa incelenmesi, misyon ve vizyonunun anlaşılır, hesap verilebilir olması gerekmektedir. Şirket ana sözleşmelerinin rapora konulması ile rapor düzenlemez. Sunulan belge ve bilgiler incelendiğinde şirketlerin iyi yönetilmediği, bazı harcamaların şirket eliyle yapıldığı, Sayıştay denetimine takılan hususların giderilmediği anlaşılmıştır.

Belediye faaliyetlerinde Kırsal kalkınma, engelli, çocuk, kadın hakları konusunda sosyal belediyecilik açısından gerekli kaynak aktarılmadığı, belediyenin bu konulardan uzaklaştığı, teknik bir belediyeye dönüştüğü görülmüştür.”